联系人 : 高老师

电话 : 13559548128

Q Q : 3637999

主讲课程:会计入门、初级会计职称(初级会计实务+经济法基础)、中级会计职称(中级会计实务+财务管理+经济法)、会计实账

微信号为:“MrsGaoYa”,微信名为:高雅老师,欢迎大家在微信中关注我。我会天天给大家发微信,主要讲会计考试。会计考证就找高雅老师,因为实在,所以信赖!

微信号为:“MrsGaoYa”,微信名为:高雅老师,欢迎大家在微信中关注我。我会天天给大家发微信,主要讲会计考试。会计考证就找高雅老师,因为实在,所以信赖!

[多选题]根据个人所得税法律制度的规定,个人取得的下列收入中,应按照"劳务报酬所得"税目计缴个人所得税的有( )

A、某经济学家从非雇佣企业取得的讲学收入

B、某职员取得的本单位优秀员工奖金

C、某工程师从非雇佣企业取得的咨询收入

D、某高校教师从任职学校领取的工资

答案:A,C

【高雅老师解析】

[多选题]下列企业直接排放的污染物中,属于环境保护税征税范围的有( )

A、大气污染物

B、水污染物

C、固体废物

D、噪声

答案:A,B,C,D

【高雅老师解析】

[多选题]根据民事法律制度的规定,下列各项中,可导致诉讼时效中断的情形有( )

A、义务人同意履行义务

B、权利人向义务人提出履行请求

C、权利人提起诉讼

D、因不可抗力致使权利人不能行使请求权

答案:A,B,C

【高雅老师解析】

根据规定,诉讼时效因提起诉讼、当事人一方提出要求或者同意履行义务而中断。从中断时起,诉讼时效期间重新计算。选项D是可能导致"诉讼时效中止"的事由。

[单选题]下列关于增值税纳税义务发生时间的表述中,不正确的是( )

A、纳税人发生应税行为先开具发票的,为开具发票的当天

B、纳税人发生视同销售不动产的,为不动产权属变更的当天

C、纳税人提供租赁服务采取预收款方式的,为交付租赁物的当天

D、纳税人从事金融商品转让的,为金融商品所有权转移的当天

答案:C

【高雅老师解析】

:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

[单选题]对国家税务总局的具体行政行为不服的,向( )申请行政复议。

A、国务院

B、国家税务总局

C、人民法院

D、向上一级税务机关

答案:B

【高雅老师解析】

对国家税务总局的具体行政行为不服的,向国家税务总局申请行政复议。

1、[多选题]根据劳动合同法律制度的规定,下列情形中,用人单位应当向劳动者支付经济补偿的有( )

A、由用人单位提出并与劳动者协商一致而解除劳动合同的

B、固定期限劳动合同期满,用人单位维持或者提高劳动合同约定条件续订劳动合同,劳动者不同意续订的

C、用人单位被依法宣告破产而终止劳动合同的

D、以完成一定工作任务为期限的劳动合同因任务完成而终止的

【高雅老师解析】ACD

见P334

2、[多选题]根据消费税法律制度的规定,下列各项中,应缴纳消费税的有( )

A、进口高档手表

B、零售金银首饰

C、生产销售高档化妆品

D、委托加工白酒

【高雅老师解析】ABCD。见P155~156

3、[多选题]根据社会保险法律制度的规定,下列人员中,属于工伤保险覆盖范围的有()

A、国有企业职工

B、民办非企业单位职工

C、个体工商户的雇工

D、事业单位职工

【高雅老师解析】ABCD。见P352

4、[多选题]根据企业所得税法律制度的规定,下列支出中,可以在计算企业所得税应纳税所得额时加计扣除的有( )

A、研究开发费用

B、购置环保用设备所支付的价款

C、广告费和业务宣传费

D、安置残疾人员所支付的工资

【高雅老师解析】AD。见P186

中国公民王某为境内甲公司技术人员。2017年6月有关收支情况如下:

(1)取得基本工资6000元,全勤奖200元,季度效益奖3600元,加班补贴500元。

(2)提供维修服务,取得劳务报酬所得1500元,购买修理用工具支出200元。

(3)发表专业文章,取得稿酬所得5000元,将其中2000元直接捐赠给灾区灾民。

(4)取得境内A上市公司非限售股股息6000元,该股票于当月转让,持有期限为5个月。

已知:劳务报酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元;稿酬所得个人所得税税率为20%,每次收入4000元以上的,减除20%的费用;利息、股息、红利所得个人所得税税率为20%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1)、王某当月取得的下列所得中,应按照"工资、薪金所得"税目计缴个人所得税是( )

A、基本工资6000元

B、加班补贴500元

C、全勤奖200元

D、季度效益奖3600元

答案:A,B,C,D

【高 雅老师解析】

雅老师解析】

2)、计算王某当月提供维修服务劳务报酬所得应缴纳个人所得税税额的下列算式中,正确的是( )

A、(1500-200)×20%=260元

B、(1500-800)×20%=140元

C、(1500-800-200)×20%=100元

D、1500×20%=300元

答案:B

【高雅老师解析】

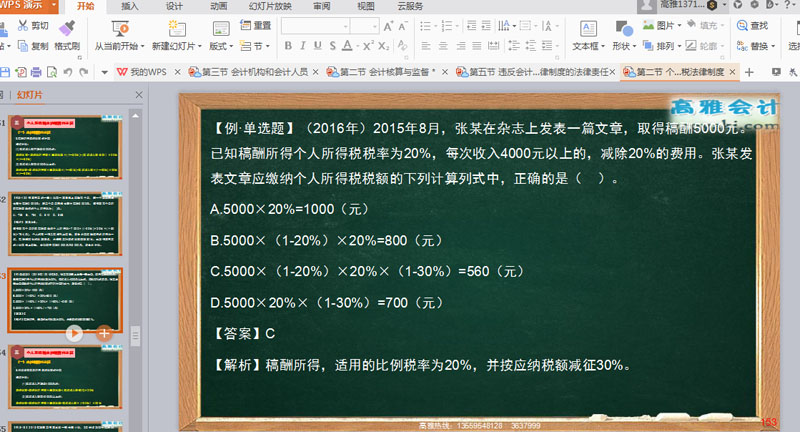

3)、计算王某当月发生专业文章稿酬所得应缴纳个人所得税税的下列算式中,正确的是( )

A、(5000-2000)×(1-20%)×20%×(1-30%)=336元

B、(5000-2000)×20%×(1-30%)=420元

C、[5000×(1-20%)-2000]×20%×(1-30%)=280元

D、5000×(1-20%)×20%×(1-30%)=560元

答案:D

先来看下学员的反馈哈

俗话说早起的鸟儿有虫吃,学习不怕早就怕晚,如果你错过了2018初级会计职称的考试,那不妨从现在起就准备2019的考试,现在就来报名!只收一次的学费,但我会从现在起一直陪你学习,直到你参加2019 年的考试并通过!那若是没有通过呢?

重要的话说三遍:只收一次的学费!只收一次的学费!!只收一次的学费!!!

也就是说,选择高雅老师培训初级,只收一次的学费,会一直陪你到通过初级考试为止哈,

报考条件:高中(中专)不需要会计证!!!

报考时间:预计2018-11月

考试时间:待定

考试科目:《初级会计实务》、《经济法基础》

考试教材:请联系高雅老师

培训费用:2000元(包拿到证为止!!!)

联系人:高雅老师

联系(电话及微信):135-5954-8128

联系QQ:3637999 3931991 1653146918 2218316927